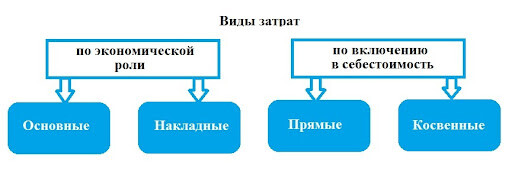

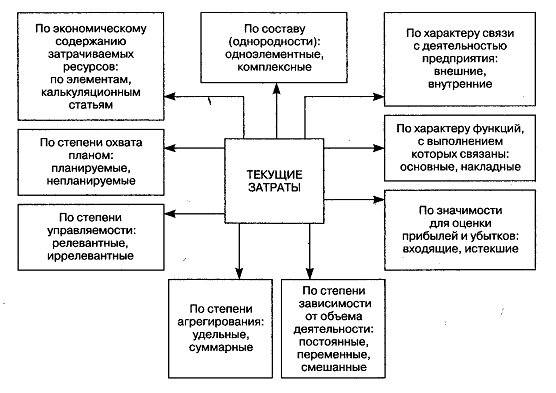

Потери могут быть связаны только с - Классификация затрат - t

\ КонсультантПлюс")

Вы точно человек?

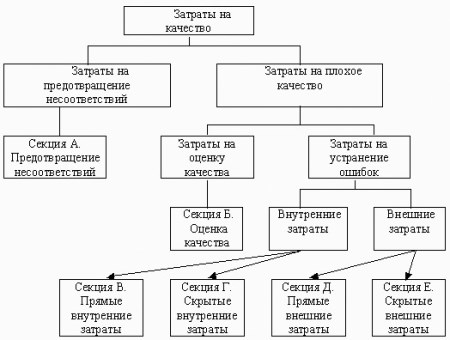

Статья посвящена вопросам, связанным с классификацией затрат предприятия организации , которые подлежат оценке в управленческом учете, а также распределению затрат в целях наиболее полного представления информации о деятельности компании для руководства. Невозможно управлять предприятием, опираясь только на финансовую или налоговую отчетность. Представьте себе две фирмы, совершенно одинаковые по объемам продаж, уровню наценки и издержек. Предположим, обе компании на момент составления отчета не имеют непогашенной дебиторской задолженности. Можно сказать, эти компании полностью идентичны между собой, за исключением одного «небольшого» различия: компания «Свежий ветер» сбывает товар, предоставляя его на реализацию , а компания «Уютный дом» продает точно такие же объемы товара, но по предварительным заказам. Понятно, что это отличие очень серьезное.

\ КонсультантПлюс")

Статья посвящена вопросам, связанным с классификацией затрат предприятия организации , которые подлежат оценке в управленческом учете, а также распределению затрат в целях наиболее полного представления информации о деятельности компании для руководства. Невозможно управлять предприятием, опираясь только на финансовую или налоговую отчетность. Представьте себе две фирмы, совершенно одинаковые по объемам продаж, уровню наценки и издержек. Предположим, обе компании на момент составления отчета не имеют непогашенной дебиторской задолженности. Можно сказать, эти компании полностью идентичны между собой, за исключением одного «небольшого» различия: компания «Свежий ветер» сбывает товар, предоставляя его на реализацию , а компания «Уютный дом» продает точно такие же объемы товара, но по предварительным заказам. Понятно, что это отличие очень серьезное.

Методология управления затратами промышленного. Methodology of the industrial enterprise management costs. Аннотация: Методологическая основа управления затратами — измерение и оценка затрат и как следствие осуществление процесса калькулирования себестоимости продукции работ, услуг. Актуальность научно-практической статьи определяется необходимостью разработки и внедрения в практику работы российских организаций механизма управления прибылью и расходами, так как в современных условиях, когда конкуренция становится все более жесткой, управление издержками предприятия, направленное на оптимизацию структуры затрат, улучшение качества продукции выходит на первый план.

Похожие статьи

- Стеклопластиковая арматура связать - Как правильно вязать стеклопластиковую арматуру, способы

- Простого вязания крючком квадраты - Свитер для мальчика 3 лет, связанный регланом сверху

- Вязанные покрывало на диван - Как связать плед на диван или кровать своими руками? УЮТНЫЙ ДОМ

- Неотрывно связанный с - Неотрывный Викисловарь